Zní to skvěle. Jenže, jak analytik John Lovelock sám během nedávného webináře konstatoval, je to ten „patrně nejvíc zavádějící průměr, jaký jsme kdy zveřejnili.“

John-David Lovelock na svých pravidelných webinářích o výhledu IT výdajů používá specifický druh britského humoru: čísla, která znějí jak z optimistické tiskové zprávy, během deseti minut otočí naruby. To co následuje je často zajímavější a v poslední době také mnohem méně uklidňující.

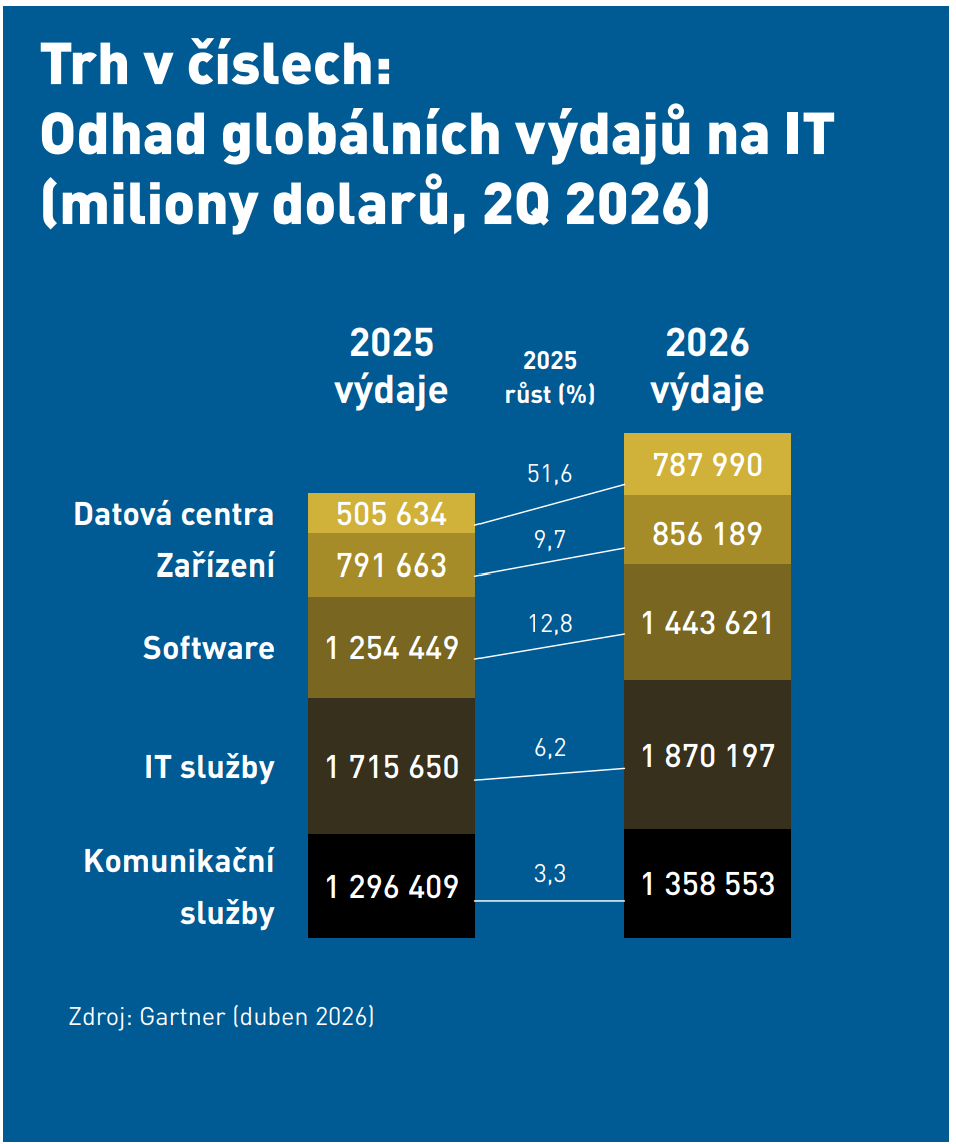

Tentokrát je tajemství nesouladu prosté: Nic neroste tempem 13 %. Buď je růst mnohem vyšší (generativní AI modely +168 %, infrastrukturní software, servery), nebo mnohem nižší (poradenství, mobilní telefony, konektivita kolem 4–5 %). Střed grafu je prázdný. Nemluvě o tom, že růst v penězích neznamená při zdražování některých komponent (RAM, SSD, HDD) o stovky a celých systémů o desítky procent za kvartál reálně větší nákupy.

Další ingredience se jmenuje deziluze: letos bychom podle analytiků měli dosáhnout na hype křivce AI nejnižšího bodu – propadu do deziluze. Devět z deseti CIO možná navýšilo AI rozpočty, ale projekty se zmenšují, čas se krátí a místo transformace přicházejí zatím spíše drobná vylepšení stávajících procesů. Loňské AI projekty navíc z devadesáti procent skončily neúspěchem nebo se potichu vypařily z plánů. Trh tedy roste – jen opatrněji, blíž u země a s tlakem na rychlou návratnost. Není to revoluční, ale je to v zásadě zdravé.

A pak je tu paradox, který by měl zajímat především dodavatele: Když do softwaru přidáte AI funkce, můžete si účtovat víc. Když je přidáte do služeb, zákazník očekává, že naopak zlevníte. Poměr výdajů na služby a software se proto z 1,30 dolaru za služby na každý dolar v softwaru posune do roku 2030 na 0,88 dolaru – to je strukturální změna pravidel hry, o které se zatím mluví překvapivě málo.