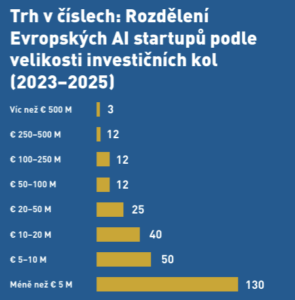

V roce 2024 získaly evropské AI start-upy odhadem 8–13 mld. eur/dolarů (data se liší podle zdrojů, například TechCrunch, SVB), což je zhruba pětina všech VC investic na starém kontinentu. Počet uzavřených kol klesl, částky na kolo ale výrazně narostly – peníze se koncentrují k jasným favoritům. AI se zkrátka a dobře stává, podobně jako většina segmentů IT/tech trhu v minulosti, hrou, kde vítězové berou vše. A vítěze lze v Evropě označit i na úrovni „geografických hubům“, kterým v generaci X říkáme země:

• Velká Británie si od investorů odnesla (v závislosti na zdroji) 4-6 mld. dolarů, tedy víc než Francie a Německo dohromady, a dál vede evropskou tabulku,

• Francie vyniká v generativní AI – zejména díky Mistral AI, který už nasbíral přes miliardu eur (zdroj: WSJ).

Všichni stejně skončí v USA

Evropa je dnes vcelku příznivou lokalitou, pokud jde o získání seed či Series A investice, bez ohledu na to, kdo si uřízne největší kus VC koláče, ale stále platí, že ti úspěšnější, odborným žargonem „scale–ups“, nakonec ve většině případů skončí ve spárech technologických gigantů. Příkladem může být kyberbezpečnostní AI start-up Darktrace: po IPO v Londýně souhlasila firma s odkupem private-equity fondem Thoma Bravo za 5,3 mld. dolarů, protože domácí trh nedokázal náležitě ocenit její růstový potenciál. Tento a další podobné příběhy motivují další evropské start-upy hledat kapitál či exit za Atlantikem. Velké start-upy tak dnes nejčastěji čeká jeden ze tří scénářů:

• Stanou se obětí přehnaného hype, což se dnes děje zejména v oblastech jako kvantové počítače, kde proběhl rychlý přerod z nadšení ke skepsi.

• Schlamstne je některá z větších ryb – korporace raději koupí potenciální hrozbu dřív, než vyroste, to platí už od konce 90. let.

Ti úspěšně rostoucí narazí v Evropě na limity fragmentovaného trhu – škálovat přes 27 jazyků a právních rámců je stále náročné, ať si kdo chce, co chce, říká.